恒安集团2023年营收237.68亿元

时间: 2024-03-22

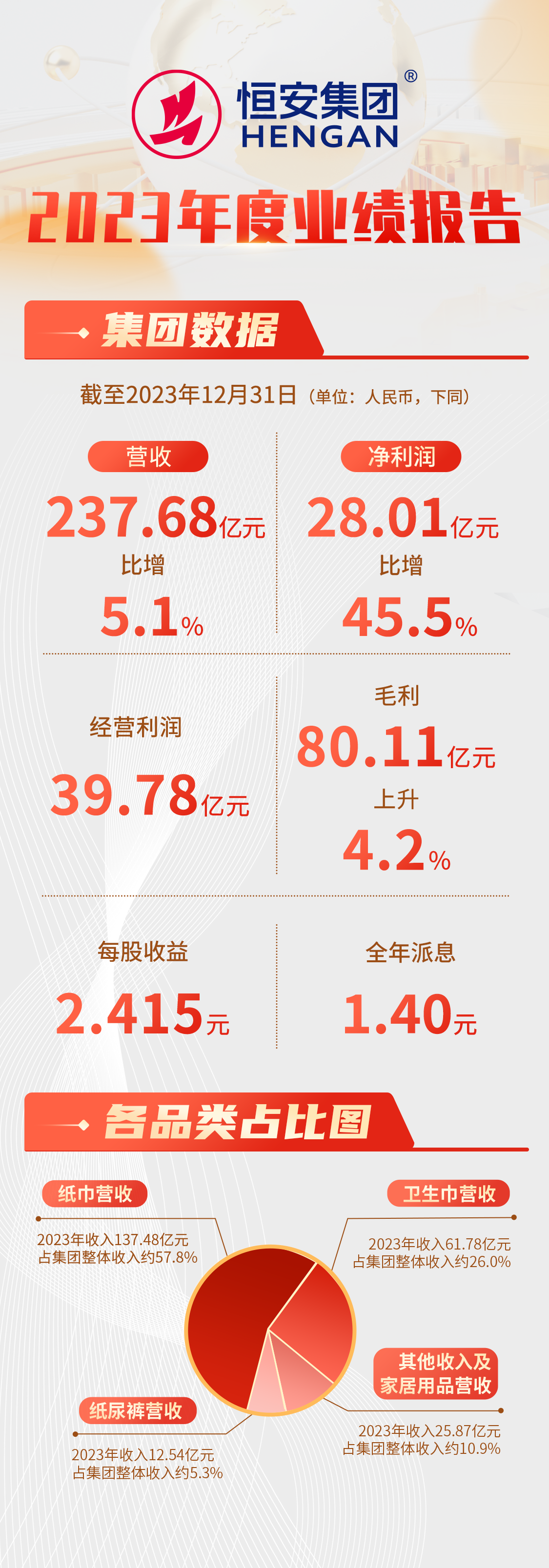

3月21日,恒安国际在香港发布2023年度业绩公告。截至2023年12月31日,恒安集团营收同比增长5.1%达237.68亿元(人民币,下同),整体毛利上升4.2%至80.11亿元,经营利润上升38.6%至39.78亿元,净利润上升45.5%至28.01亿元。

每股基本收益约2.415元,董事会宣布派发末期股息每股0.70元,连同已派发的中期股息每股0.70元后,全年股息为每股1.40元。

过去一年,原材料价格回落,令行业市场促销及价格竞争加剧。面对激烈的市场竞争,恒安积极应对市场变化,坚守稳定价格及聚焦利润,有效地进一步扩大市占率及巩固市场领先地位。

回顾2023年,集团纸巾业务销售收入上升12.2%至137.48亿元,优于行业平均增长水准。纸巾业务销售占集团整体收入约57.8%。在国民卫生意识提升及消费需求的驱动下,集团高端产品销售表现亮眼,其中“云感柔肤”系列的销售收入超13.0亿元,同比增长约26.6%,占整体纸巾销售约12.0%;湿巾业务增长10.5%至9.31亿元。在品牌年轻化上,心相印品牌代言人肖战升级为心相印的品牌全球代言人,以提升品牌影响力。

随着国民生活水准及卫生意识不断加强,生活用纸市场充满机遇。在激烈的市场竞争下,集团将研发更多高品质的产品,致力满足消费者多样化的需求,提高纸巾生产的成本效益,同时增加各生产基地的产能,借此充分把握国内生活用纸市场的商机,并保持在纸巾市场的领导地位。年内,集团生活用纸年产能约为147万吨,预计2024年将逐步在湖南、湖北、广东等地新增产能,以迎合市场和满足销售增长的需求。

卫生巾业务方面,面对激烈市场竞争及不少国外品牌商的价格促销策略,集团坚持稳定的定价策略,年度整体销售取得0.4%增幅达61.78亿元,占集团整体收入约26.0%。过去几年,集团旗下七度空间推出的“极薄”、“加长夜用”和“裤型”等升级产品深受市场欢迎,2023年主推的采用天山雪域稀缺纯净长绒棉的新品“天山绒棉系列”,凭借优良的品质和品牌形象,深受消费者青睐,带动整体卫生巾业务销售增长。

在品牌提升方面,七度空间续约赵今麦,从自在不设限的品牌理念出发,鼓励女生把自在还给自己,推出“天生自在,无需黑袋”特别策划活动、升级“粉红羽翼”经期互助公益,用公益行动履行企业社会责任,提升品牌形象。

人口持续高龄化持续推动中国成人纸尿裤市场规模扩大,育儿观念的不断进步也带动婴儿纸尿裤渗透率持续提升,中国纸尿裤市场增长潜力巨大。过去的一年,集团不断研发优质婴儿及成人健康护理产品,以迎合消费者日益升级的产品品质需求。2023年,集团纸尿裤业务销售上升4.3%至12.54亿元,占集团整体收入约5.3%。

其中,婴儿纸尿裤方面,集团高端产品“Q•MO”的销售增长及安儿乐品牌转型至“运动型”系列带动销售改善,有效抵消来自传统渠道及中低端产品的销售下跌,尤其是“Q•MO”销售保持良好增长,同比增长接近约21.8%,占比进一步提升至约36.4%。成人纸尿裤业务方面,受惠于国内成人失禁用品市场规模日益壮大,以及集团业务渗透率持续上升,取得11.5%的增幅,占比约25.4%。

为满足消费者日益升级的需求,集团持续创新发展并优化其电商及其他新零售渠道。2023年,集团电商及新零售渠道(包括零售通及新通路)保持强劲发展势头,年内销售收入增长超过17.7%至71.6亿元,占集团整体销售比例上升至30.1%。年内,电商及新零售渠道对纸巾业务、卫生巾业务及纸尿裤业务的销售贡献分别为35.3%、26.5%及52.8%。

为迎合消费新趋势,集团还通过直播销售及其他社群活动与消费者互动,加强与年轻消费群体的联系。未来,集团将持续大力拓展电商品牌旗舰店及新兴渠道(如抖音),提升对终端客户的资料分析能力。

展望未来,恒安集团将继续秉承“追求健康,你我一起成长”的使命,坚持“聚焦主业、品牌引领、长期主义”三大核心策略,为集团的可持续发展奠定坚实的基础,持续提升整体竞争力,并带领恒安品牌逐步走向国际舞台,致力成为“全球顶级的家庭生活用品企业”。

恒安集团 总部

- 地址:福建省晋江市安海镇恒安工业城

- 电话:800-8585222(固定电话拨打) 400-1808855(手机用户拨打)

- Copyright

- Powered by CE ULTIMATE